专票和普票的区别:企业税务筹划的关键

专票与普票的区别

在企业的税务筹划中,专票(增值税专用发票)和普票(增值税普通发票)是两种常见的发票类型。理解这两者的区别,对于优化税务管理、合理降低税负具有重要意义。

专票与普票的基本定义

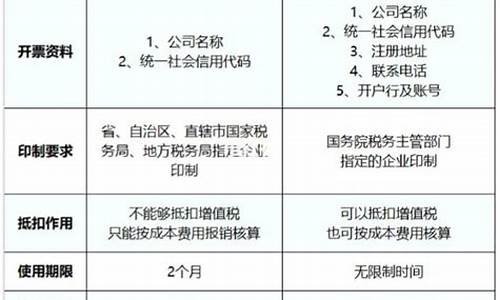

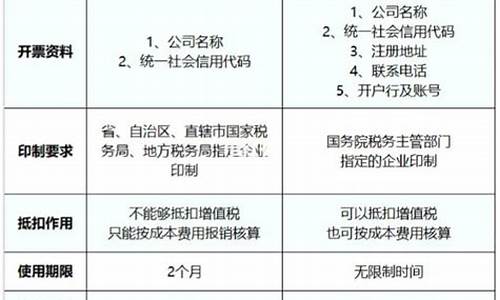

增值税专用发票(专票)是企业在销售商品或提供服务时开具的一种发票。专票可以用于进项税额的抵扣,是增值税制度中的重要部分。企业在收到专票时,可以将发票上注明的税额用作进项税额,进而降低应纳税额。

增值税普通发票(普票)是企业在销售商品或提供服务时开具的另一种发票。普票不具备进项税额抵扣的功能,主要用于交易的税务核算,不能用于减少企业的税负。

专票与普票的区别

1. 税务功能

专票的最大特点是可以用于进项税额抵扣,这意味着企业在购买商品或服务时,支付的增值税可以在销售时抵扣。而普票则没有这一功能,购买方无法用其抵扣增值税。

2. 适用对象

专票通常适用于增值税一般纳税人,它能够帮助这些企业更好地进行税务筹划,减少税负。普票则适用于小规模纳税人,或者一些不具备开具专票资格的企业。

3. 发票内容

专票上注明了销售额、税额和税率等详细信息,且具有抵扣功能的明细。普票内容相对简单,主要是销售金额和交易信息,没有进项税额明细。

企业税务筹划中的重要性

合理运用专票和普票,有助于企业降低税务风险,优化税务成本。对于一般纳税人来说,专票的进项税额抵扣作用显得尤为重要,可以有效减少企业的应税额。通过采购专票,企业能够减少资金流出,提升财务效益。

此外,了解专票和普票的区别,可以帮助企业在开展业务时更加科学地选择适合的发票类型,避免因开具不当而导致税务合规问题。

总结

专票和普票在增值税管理中扮演着不同的角色。企业在税务筹划时,应根据自身的纳税人类型及业务需求,合理选择开具专票或普票,以实现税务优化,降低税负,提升企业整体经济效益。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。